国金证券股份有限公司陈屹,李含钰近期对森麒麟进行测度并发布了测度论述《功绩相宜预期,摩洛哥工场首胎下线》,本论述对森麒麟给出买入评级,刻下股价为25.38元。

森麒麟(002984) 事件 2024年10月18日公司发布了三季度论述,2024年前三季度完毕营业总收入63.4亿元,同比增多10.4%;归母净利润17.3亿元,同比增长73.7%;其中3季度单季度完毕营业总收入22.3亿元,同比增长1.1%,环比增长11.8%,归母净利润6.48亿元,同比增长67.5%,环比增长13%。 经营分析 公司轮胎产销量执续向好,盈利能力连续擢升。公司前三季度轮胎产量2424万条,同比增长14%;其中半钢胎产量2356万条,同比增长14%;全钢胎产量68.5万条,同比增长26%;轮胎销售2336万条,同比增长8%;其中半钢胎销量2268万条,同比增长7%;全钢胎销量68万条,同比增长30%。3季度单季度完成轮胎产量816万条,环比增长1.8%,其中半钢胎产量796万条,环比增长1.4%,全钢胎产量19万条,环比增长24.9%;完成轮胎销售826万条,环比增长10.3%,其中半钢胎销量807万条,环比增长10.1%,全钢胎销量19万条,环比增长21.2%。跟着产销量提高肖似泰国基地双反税率缩短,3季度公司盈利能力连续擢升,单季度销售毛利率为39.5%,同比擢升12pct,环比擢升4.3pct;销售净利率为29.1%,同比擢升11.5pct,环比擢升0.3pct。 摩洛哥基地首胎下线,行家化布局不停完善。2024年9月30日公司摩洛哥工场首批轮胎家具负责下线,这记号着森麒麟继在泰国奏效运营两座智能化工场后,跳出中国轮胎产能日益勾通的东南亚地区,奏凯完毕“出海2.0”。凭借摩洛哥工场这一遑急落子进一步完善了行家产能布局,完毕行家产能“黄金三角”,对稳步鼓舞公司“833plus”政策见地、擢升行业地位具有遑急潜入意旨。摩洛哥工场2025年将完毕大鸿沟放量,预测全年可开释600-800万条产量,2026年完毕满产1200万条产量,新产能的执续放量也将推动公司功绩快速增长。 盈利预测、估值与评级 跟着新产能放量和国外布局加快鼓舞,公司功绩稳步增长的同期也将完毕行家市占率的进一步擢升。斟酌到摩洛哥放量弘扬略超预期,咱们缓助公司2024-2026年归母净利润分辩为23.29亿元、26.15亿元、29.26亿元(上调幅度分辩为6%、7%、6%),刻下市值对应PE估值分辩为11.22/9.99/8.93倍,保管“买入”评级。 风险辅导 原材料价钱大幅波动、新增产能开释不足预期、国际买卖摩擦、海运脚价钱波动、东谈主民币汇率波动、“双反”税率波动

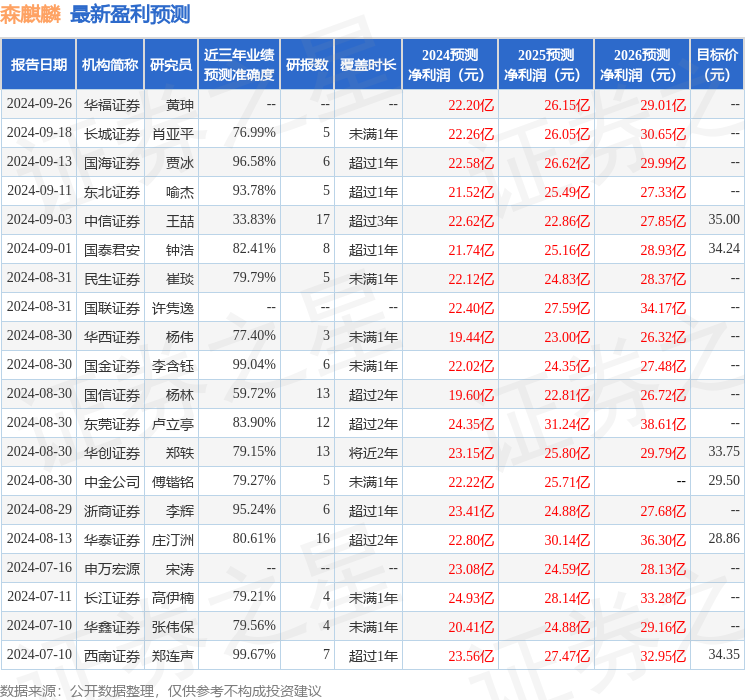

本站数据中心把柄近三年发布的研报数据联想,西南证券郑连声测度员团队对该股测度较为深入,近三年预测准确度均值高达99.67%,其预测2024年度包摄净利润为盈利23.56亿,把柄现价换算的预测PE为11.08。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增执评级3家;畴昔90天内机构见地均价为32.28。

以上试验为本站据公开信息整理星空app,由智能算法生成,不组成投资淡薄。